Spirica commercialise ses produits d'assurance-vie 0% via sept courtiers :

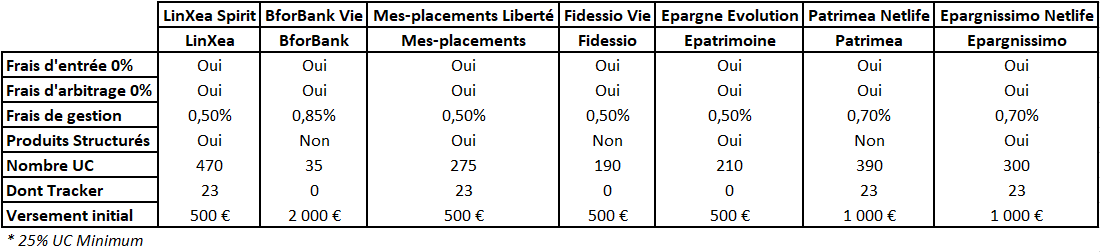

On constate directement que Spirica est l'assureur par excellence pour les UC grâce à ses frais de gestion réduits.

Astuce HFR : le prélèvement des frais se fait à date fixe 4x/an et non pas prorata temporis. De ce fait, si vous investissez la veille du prélèvement des frais de gestion, votre ligne sera réduite de 0,125% immédiatement contre une diminution journalière chez les autres assureurs.

|

| Cliquez pour agrandir |

On constate directement que Spirica est l'assureur par excellence pour les UC grâce à ses frais de gestion réduits.

Astuce HFR : le prélèvement des frais se fait à date fixe 4x/an et non pas prorata temporis. De ce fait, si vous investissez la veille du prélèvement des frais de gestion, votre ligne sera réduite de 0,125% immédiatement contre une diminution journalière chez les autres assureurs.

Les fonds euro garanti de Spirica

Spirica propose quatre fonds euros garanti :

Spirica propose quatre fonds euros garanti :

- Un fonds euro garanti classique avec un taux particulièrement mauvais de 2,01% [en 2016].

- Un fonds euro garanti allocation long terme avec un très bon taux de 3,04% [en 2016] mais avec l'obligation de rester investit durant une période de 3 ans minimum au risque de devoir payer une pénalité de 3,00% !

- Deux fonds dits "Euro-croissance" : EuroSélection et NeoEuro Garanti. Ce sont des fonds euro garanti dont une partie est investi en OPCVM. Le but est de proposer un produit avec un meilleur rendement que les fonds euro traditionnels tout en garantissant le capital. Au vu du rendement en 2016 (0,49% pour EuroSélection et 1,82% pour NeoEuro), ces fonds ont du mal à convaincre. Sachant que ces fonds sont constitués à 70% du fonds euro garanti classique et de 30% d'OPCVM, je préfère composer moi même sur base d'un fonds euro plus convaincant et une sélection d'OPCVM personnelle, bien que ce cas de figure ne permette par de garantir le capital.

Astuce HFR : le fonds euro garanti LT fonctionne [actuellement] avec un

système de prise de date au premier versement. C'est à dire que 3 ans

après le 1er versement sur le fonds LT, celui-ci fonctionnera comme un

fonds euro garanti classique sans pénalité.

Attention, les fonds euro garanti ne sont plus accessibles qu'avec un placement minimum en OPCVM à hauteur de 25% des montants versés. Comme pour le contrat Titres@Vie chez SwissLife, le placement en titres-vifs est maintenant possible chez Spirica via les contrats LinXea Spirit, Mes-placements Liberté et Patrimea Netlife. Cependant le montant minimal est de 10 000€ par support avec des frais de 0,6% (soit 60€ pour 10 000€) lors de l'achat ET de la vente du support.

Le contrat LinXea Spirit

Le contrat LinXea Spirit est le produit Spirica par excellence avec plus de 470 fonds accessibles et une bonne sélection de supports immobilier. Le contrat évolue et de nouvelle OPCVM sont régulièrement ajoutées.

Le contrat LinXea Spirit est le produit Spirica par excellence avec plus de 470 fonds accessibles et une bonne sélection de supports immobilier. Le contrat évolue et de nouvelle OPCVM sont régulièrement ajoutées.

Le contrat BforBankVie

Le contrat BforBankVie n'a rien pour lui : frais de gestion au-dessus de tous les autres contrats Spirica, choix d'UC ultra limité, ticket d'entrée à 2 000€,...

A noter cependant que le fonds euro garanti classique est remplacé par le produit Dolcea Vie qui à un rendement boosté de l'ordre de 0,15% [en 2016].

Le contrat Mes-placements Liberté

Le contrat Mes-placements Liberté est un bon produit, le choix de fonds est varié avec de très bons produits tels que la gamme d'OPCVM Sextant. Niveau immobilier on retrouve également un grand choix de supports. Ce contrat est donc un bon complément à LinXea Spirit.

Le contrat Mes-placements Liberté est un bon produit, le choix de fonds est varié avec de très bons produits tels que la gamme d'OPCVM Sextant. Niveau immobilier on retrouve également un grand choix de supports. Ce contrat est donc un bon complément à LinXea Spirit.

Le contrat Fidessio Vie

Le contrat Fidessio Vie est un produit Spirica qui manque d’arguments pour convaincre. Sans être un mauvais produit, le choix de fonds est cependant plus limité que pour les autres contrats Spirica. A noter également que seul le fonds euro classique est disponible avec des frais de gestion supplémentaire de 0,30%.

Le contrat Epargne Evolution

Le contrat Epargne Evolution dispose de bons arguments : un choix d'OPCVM pas mauvais qui vous permettra d'accéder à une plus grande variété de produits à bas coût, une sélection immobilière qui ne déplait pas et l'accès au fonds EuroSélection.

Le contrat Patrimea Netlife

Ce contrat gâche d'entrée de jeu l'avantage de Spirica en réclamant 0,70%/an au titre des frais de gestion. Son seul avantage : c'est le seul contrat à proposer l'accès au fonds NeoEuro en plus du fonds EuroSélection également disponible chez Epargne Evolution.

Le contrat Epargnissimo Netlife

Encore une fois ce contrat est plombé par des frais de 0,70%/an. On aurait pu attendre mieux d'Epargnissimo. Le contrat est similaire à celui de Patrimea (accès au fonds NeoEuro et EuroSélection), il propose un peu moins d'OPCVM mais compense par la présence de produits structurés.

Bonjour,

RépondreSupprimerVous dites qu'il faut investir au moins 25% en UC pour bénéficier du fond EURO ALLOCATION LONG TERME 2, mais sur le site Linxea, il est écrit 40%.

Bonjour,

SupprimerCe que dit le site de Spirica c'est "L’investissement sur ce fonds ne doit pas excéder 60% de chaque versement et 100 000 euros par contrat" -> Libre à vous de mettre 15% sur le fonds € classique et le reste (25%) en UC.

Cordialement,

OK

RépondreSupprimerBonjour,

RépondreSupprimerLes contrats Linxea spirit et Mes placements liberté sont assez équivalents. Mais pour vous qui avez testé les deux, quel est le meilleur en terme d'interface du site (simplicité et clarté du compte client), de conseils et d'outils de gestion dans le choix des supports (Linxea allocator apporte t'il un plus ?). L'un est un contrat collectif, l'autre individuel... Je souhaiterais connaître les réelles différences entre ces deux contrats afin d'opter pour le meilleur et le plus complet. Par avance, merci de m'apporter ces éclaircissements.

Bonjour,

SupprimerAu niveau des interfaces, dans tous les cas on passe par le site de l'assureur (Sylvea.fr) donc cela revient strictement à la même chose.

Le contrat individuel ne peut être modifié sans votre accord tandis que le collectif peut l'être si LinXea donne son accord.

Spirit propose vraiment un très large choix d'UC mais MPL propose l'ensemble des UC Amiral Gestion qui sont très réputées.

J'aime beaucoup LinXea qui permet d'avoir une vision groupée de l'ensemble de ses contrats ouverts chez eux. On accède aussi à un forum sur lequel on peut entre-autres demander le référencement de nouvelles UC.

N'hésitez pas à vous rendre sur le forum HFR (section liens) ou à me laisser un message ici même si vous désirez être parrainé.

Cordialement,

Bonjour,

RépondreSupprimerQuelles sont les principales différences entre Linxea Spirit et mes placements liberté en ce qui concerne la simplicité et la clarté de l'interface web, les outils de gestion mis à disposition pour une aide dans le choix des supports (l'un avec Morningstar, l'autre avec EOS), les conseils du service clients ? Linxea a l'avantage de détenir un nombre plus important d'uc, mais celles-ci sont-elles incontournables et de qualité ? Dans tous ces domaines, quel est le contrat, pour vous, le plus complet ?

Bonjour,

SupprimerN’hésitez pas à consulter ma réponse ci-dessus.

Au niveau de la gestion conseillée, je préfère réaliser ma propre sélection cependant je n'hésite pas à lire les rapports mensuels et n'ai jamais trouvé cela délirant.

LinXea a un forum assez réactif, cependant ces courtiers ne donnent pas de conseils autrement que via la gestion conseillée.

J'ai un faible pour LinXea mais MPL est également de très bonne qualité.

Cordialement,